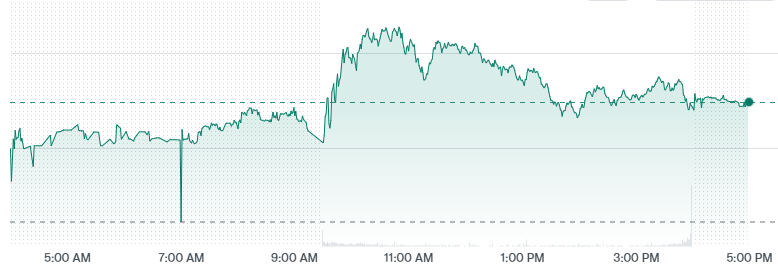

FX168财经报社(北美)讯 周一(7月6日),美国股市延续上周强劲涨势,三大股指集体收高。道琼斯工业平均指数上涨155.84点,涨幅0.29%,收于53,055.91点,创下历史收盘新高,并在盘中刷新纪录;标普500指数上涨0.72%,收于7,537.43点;纳斯达克综合指数上涨1.12%,收于26,121.16点。

(图源:FX168)

在美国独立日假期后的首个交易日,华尔街风险偏好继续升温。道指不仅创下收盘历史新高,盘中也刷新纪录,显示资金仍在持续流入美股。上周,道指累计上涨接近2%,标普500指数上涨1.8%,纳指上涨2.1%,美股进入下半年后依然保持强劲上行动能。

科技股成为推动大盘继续走高的主要力量。State Street科技精选行业SPDR基金(XLK)上涨近3%。其中,Western Digital收于577.46美元,涨约7.14%;Teradyne收于379.52美元,涨约2.83%;Marvell Technology收于249.27美元,涨约1.62%;Oracle收于143.76美元,涨约2.49%。

(图源:雅虎财经)

这轮涨势也反映出市场资金正在重新评估AI和科技股的下半年表现。尽管此前作为今年美股上涨主力之一的半导体板块一度承压,投资者削减对部分芯片股的敞口,并转向其他行业,但科技股整体并未失去吸引力。

上周,VanEck半导体ETF(SMH)下跌3.2%,连续第二周录得跌幅。不过,该基金今年上半年累计涨幅仍超过80%,周一又反弹超过2%,显示AI和半导体交易虽然短期出现波动,但市场尚未完全放弃这一主线。

Ameriprise Financial首席市场策略师Anthony Saglimbene表示,市场对相关股票的预期已经非常高,因此下半年这些股票可能难以复制上半年的强劲涨幅。他指出,只要企业继续证明基本面强劲,这些股票仍可能“缓慢继续走高”。

Saglimbene认为,未来几个月,人工智能交易的领涨股和更广泛市场之间可能会出现资金轮动。关键在于AI相关企业能否重新确认增长前景,并交出强劲盈利表现。

“我不认为你可以指望其中任何一方在下半年单独扛起大旗,”Saglimbene表示,“真正重要的将是基本面、盈利增长、利率水平以及经济增长,而这些目前都指向一个相当积极的背景。”

Oppenheimer Asset Management首席投资策略师John Stoltzfus也对下半年美股保持乐观。他在周一报告中表示,只要上半年支撑投资者的美国本土基本面继续保持稳定或改善,股市前方仍有上涨空间。

不过,Stoltzfus也提醒,市场不可能一路平稳上行。随着不确定性和挑战出现,股市仍会经历阶段性波动。他表示,未来几个月将继续关注“信号”而非“噪音”。

在行业配置方面,Stoltzfus建议投资者继续关注信息技术、通信服务、工业、金融和非必需消费品板块。这意味着,美股下半年的上涨可能不再完全依赖少数AI龙头,而是需要更广泛的行业共同接力。

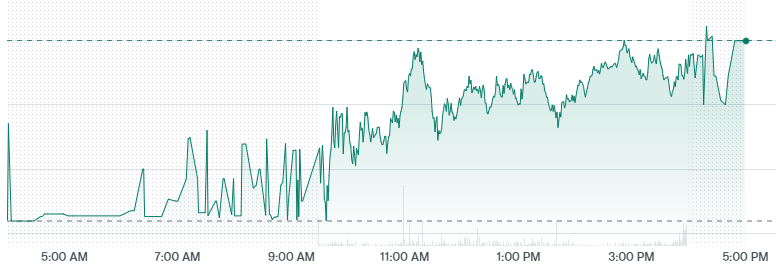

国防科技股走强

除了传统科技股,国防及航空航天板块近期也明显跑赢大盘。iShares美国航空航天与国防ETF(ITA)周一收于250.78美元,涨约1.04%,盘中一度刷新高位;作为对比,追踪标普500指数的SPDR S&P 500 ETF(SPY)收于751.28美元,涨约0.87%。

(图源:雅虎财经)

近期涨幅较大的个股主要集中在无人机、航空器和电子战相关领域。AeroVironment周一收于176.84美元,跌约7.36%,但此前受强劲第四财季业绩推动,过去一周仍录得显著涨幅;Kratos Defense收于53.54美元,跌约3.27%;Archer Aviation收于5.37美元,涨约7.83%。

这背后反映出投资者对国防板块的看法正在发生变化。欧洲市场观察人士指出,未来国防行业赢家可能越来越像软件和AI公司,而不仅仅是传统武器制造商。ITA持仓中包括多家电子战和航空航天巨头,例如Northrop Grumman和RTX。

Northrop Grumman周一收于547.75美元,跌约0.23%;RTX收于201.37美元,涨约1.17%。Panmure Liberum策略师Joachim Klement表示,“电子战是一种科技现象”,这类公司需要像科技公司一样被交易。

戴尔大涨,微软承压

个股方面,戴尔科技成为周一焦点之一。该股收于411.80美元,涨约4.43%。美国总统特朗普周一在白宫椭圆形办公室与纽约证券交易所和纳斯达克举行罕见联合开盘钟仪式后,公开推广戴尔电脑,带动该股走高。

(图源:谷歌财经)

相比之下,微软股价承压,收于386.74美元,跌约0.96%。此前该公司表示,将裁员4,800人,约占员工总数的2.1%。其中,Xbox部门也将受到明显影响,显示大型科技企业在加大AI投入的同时,仍在推进成本控制和业务重组。

微软的裁员消息再次提醒投资者,AI浪潮虽然仍在支撑科技股估值,但巨头企业也在重新分配资源。市场接下来将更加关注AI投资能否真正转化为收入增长和利润扩张。

经济数据提供支撑

经济数据方面,美国6月服务业活动基本稳定。美国供应管理协会(ISM)公布的服务业PMI为54,较5月下降0.5点,略低于市场预期的54.3,但仍处于扩张区间。

报告显示,价格指数下降3.6点至67.7,表明价格压力有所缓和,但仍明显高于50荣枯线;就业指数上升3.3点至51.2,重返扩张区间。不过,库存指数大跌11.3点至51.2,这一分项可能对GDP计算形成拖累。

整体来看,服务业数据并未改变市场对美国经济韧性的判断。就业改善、价格压力边际缓和,加上企业盈利预期仍然强劲,为股市继续上涨提供了基本面支撑。

AI泡沫?市场仍不买账

Yardeni Research总裁Ed Yardeni周一表示,他并不认为当前市场处于AI泡沫之中。他强调,AI是真实存在的生产力工具,并表示自己已经将Claude和Gemini等AI工具作为重要研究助手使用。

Yardeni预计,标普500指数年底可能升至8,250点,推动力并非单纯来自估值扩张,而是企业盈利动能。他将当前市场称为“FEMA”,即“强劲盈利动能”,而不是单纯的“FOMO”追涨情绪。

他还表示,如果“咆哮的2020年代”继续演绎,标普500指数在本十年末升至10,000点并非没有可能。在他看来,自动驾驶、AI等技术革新有望显著提升经济效率、减少浪费,并为未来增长提供长期支撑。

整体来看,美股周一的表现显示,尽管市场对AI和芯片股估值过高的担忧尚未消退,但资金并未大规模撤离风险资产。相反,投资者正从单一半导体主线转向更广泛的科技、国防、工业和金融板块,推动主要股指继续刷新高位。

随着美股进入下半年,市场关注焦点将逐步转向企业财报、AI投资回报、利率路径以及美国经济韧性。如果盈利增长能够继续支撑高估值,美股涨势仍可能延续;但若AI相关企业业绩无法满足市场高预期,华尔街也可能迎来更剧烈的板块轮动。