7月7日,全球AI热潮大赢家之一博通表示,将在一项扩大后的合作伙伴关系中向苹果公司(AAPL.US)提供新型定制化高性能芯片,该合作如今将持续至2031年。根据新签署协议,这两家大型科技巨头将在ASIC芯片(即专用集成电路)方面展开深度合作,ASIC是专用集成电路的简称。根据博通公司在当地时间周一提交的一份文件,这类ASIC芯片将用于“多代苹果产品”。

ASIC芯片,即为特定用途开发的硅芯片,尤其是对于开发用于处理人工智能相关训练/推理任务的AI芯片组件与集群正变得日益重要。有媒体此前不久报道称,苹果正在开发用于AI训练/推理相关的更加先进AI芯片或者完整人工智能服务器,该公司计划最早于2027年部署这些AI服务器超级集群。

博通是苹果公司以及其他大型科技公司的核心芯片供应商之一,同时也是全球大型AI数据中心的高性能以太网交换机芯片与高速光互连核心器件,以及AI ASIC这一对于AI训练/推理至关重要的云计算巨头们定制化AI芯片的核心供应力量。

博通在Google TPU(TPU技术路线就是一种典型的AI ASIC芯片)、OpenAI/Anthropic等云巨头自研AI ASIC加速器方向上,切入了英伟达GPU之外的定制AI芯片的最为庞大增量市场;AI ASIC无疑是博通估值与基本面增长中枢上移的第一根核心支柱,博通与迈威尔近期公布的强劲财报足以说明AI ASIC前所未见的强劲增长逻辑正在被“财报级证据”快速确认。博通预计2027年AI芯片销售额将超过1000亿美元,且Q2 FY2026 AI半导体营收有望达108亿美元、同比增长143%,说明AI ASIC/XPU需求已经成为其核心增长曲线。

另一方面,所有GPU、TPU、ASIC路线都离不开高速以太网交换与光互连,博通Tomahawk 6已实现单芯片102.4Tbps交换容量,并在OFC 2026展示102.4T以太网、CPO、400G/lane光DSP核心器件、PCIe Gen6等AI互连方案,正好精准卡位AI数据中心从“单芯片算力”走向“万卡/十万卡集群效率”的瓶颈环节。

因此,博通的新一轮强劲牛市逻辑不是简单“挑战英伟达”,而是成为“AI工厂”级别的天量定制化云端AI推理工作负载端算力资源、数据中心光互连系统与网络基础设施底座供应商:既受益于携手苹果打造ASIC组件以及携手云计算厂商们打造自研AI ASIC芯片大幅降本,又受益于所有类型AI算力集群共同推高的光互连、以太网交换和数据中心网络基础设施强劲需求。

华尔街分析师们近期上调博通目标股价的共同主线,可谓是AI ASIC与AI以太网交换基础设施相关营收的高速增长作为核心支撑;VMware软件现金流、以太网交换、光互联/光通信与数据中心互联,则构成博通AI基础设施平台化重估的第二层支撑。

博通与苹果将合作延长至2031年,定制芯片站上科技巨头算力军备竞赛前线! 博通股价一度大涨超6%

长期以来,博通一直携手苹果来共同设计、合作制造与射频芯片、蜂窝连接、Wi-Fi和蓝牙相关的核心组件,但近年来,随着苹果开发出自家的N1芯片,这一合作关系的规模明显削减。苹果独家自研的N1芯片是一款集成Wi-Fi和蓝牙的核心硬件组件,见于近期大规模量产的iPhone、iPad和Mac。

纽约股票市场开盘交易后,博通股价一度上涨6.3%,至383.16美元,最终收涨于3.73%至373.90美元。受人工智能热潮推动芯片需求大幅增加的相关积极影响,该股过去一年上涨约38%。该公司一直在与包括Alphabet Inc旗下科技巨头谷歌以及Facebook母公司Meta Platforms Inc.在内的其他几家大型科技公司深度合作。BNP Paribas(法巴银行)近期更是将该机构对于博通的目标价从600美元上调至640美元并维持“跑赢大盘”评级,对应约71.2%潜在上行、潜在市值约3.03万亿美元。

OpenAI、Meta、Anthropic等大客户业务扩展正在把博通从“谷歌TPU供应链+AI ASIC龙头”全面重塑为“AI AISC定制AI芯片+网络基础设施+数据中心光互连系统”,再加上VMware虚拟云的超级平台型AI算力基建公司。这也是华尔街继续推高博通目标股价的核心逻辑。

据了解,博通仍在积极供应一些与蜂窝网络相关的组件,这些组件可与苹果自研调制解调器配合使用;两家公司上一次宣布合作项目是在2023年。

有资深分析师表示,苹果公司约占博通公司年营收的大约20%。Emarketer分析师雅各布·伯恩表示:“对苹果而言,与博通公司签订2031年之前的合同,可以在AI芯片供给持续短缺的当下确保供应链的稳定性,并且避免苹果不得不自行大规模采购iPhone的最关键零部件。”“对于博通来说,这让他们感到安心,因为苹果多年来一直试图自行制造这些芯片。”

雅各布·伯恩补充表示,这缓解了市场对苹果自研替代博通的担忧,也显示即便苹果持续推进自研调制解调器、M系列处理器与AI服务器芯片,其复杂的定制化ASIC硅片,以及射频、网络与系统级芯片供给能力仍需要外部顶级供应商协同。

苹果长期以来一直在聚焦研发其首款专用于天量级人工智能工作负载的人工智能服务器芯片,内部研发代号为“Baltra”。这些芯片是M5 Ultra芯片的超大升级版本,苹果此前的计划是今年在Mac Studio系列产品中推出M5 Ultra芯片。苹果目前仍然在其聚焦Apple Intelligence相关AI工作负载的AI服务器集群中使用标准Mac芯片。

即将推出的人工智能服务器旨在为苹果系列Apple消费电子产品的独家AI应用生态平台——Apple Intelligence的云端系统组件提供更强大的处理能力和更高级别、更稳定的可靠性。苹果一直在迅速扩展其AI应用功能,包括宣布即将推出嵌入AI语音功能的新版AI Siri,该版本使用由谷歌所设计的更强大云端AI大模型。

英伟达GPU之外第二条AI算力集群供应曲线浮现! AI算力基础设施进入“定制化硅片时代”

博通与苹果把合作延长至2031年,表面上是一次供应链续约,实质上标志着博通在AI时代的定位已经从“连接芯片供应商”升级为“AI AISC定制AI芯片+网络基础设施+数据中心光互连系统”的超级平台型AI算力基建公司。苹果侧的关键不是简单“去英伟达”,而是为Apple Intelligence、云端Siri和未来Baltra类AI服务器构建更可控、更低成本、更适配自家生态的算力底座;博通则借苹果订单把消费电子终端、边缘AI与云端AI服务器三条增长曲线连接起来。

更大规模的投资主线在谷歌、OpenAI、Anthropic和Meta等前沿AI客户。华尔街金融巨头摩根大通反驳TPU v9延期传闻,称博通负责的TPU v9仍是最高优先级项目之一,谷歌内部芯片团队在先进芯片与封装能力上仍落后博通超过18个月;更关键的是,谷歌与博通今年3月签署的五年协议覆盖TPU v8至v11,并把博通TPU相关营收可见性延伸至2031年。

摩根大通预计,博通AI相关营收将在2027年增长2至2.5倍,并在2028年再次翻倍;这意味着市场不应只把博通看作“英伟达AI算力集群替代交易”,而更加应把它视为AI ASIC外包设计、先进封装、SerDes、高速互联和以太网集群网络的核心平台型AI算力基建供应商。

博通与Anthropic之间的AI算力供给交易则说明AI算力建设已经从单纯芯片采购进入“芯片+网络+私募信贷+长期租约”的金融工程阶段。博通、Apollo与Blackstone设立AI XPV平台,首笔350亿美元交易用于支持Anthropic超过1吉瓦算力基础设施扩建,平台目标是在2028年前通过博通XPU和网络方案为前沿AI实验室支持超过20吉瓦算力容量。这个结构的投资含义凸显出:AI芯片不再只是半导体公司的营收项,而正在被包装成具有长期合同现金流、可融资、可证券化的基础设施资产;但反面也同样清晰,一旦AI相关创收或利润兑现慢于算力资本开支,供应商担保、SPV债务、客户信用和芯片残值都会成为市场重新审视估值的风险点。

OpenAI与博通推出Jalapeño这一款AI ASIC算力基础设施系统,则把“定制/自研化AI ASIC替代部分通用GPU推理工作负载”的逻辑推到台前。OpenAI官方称,Jalapeño是其首款面向大语言模型推理的自研智能处理器,从设计到流片仅9个月,早期测试显示每瓦性能显著优于当前最先进水平,并计划从2026年起与微软等数据中心伙伴进行吉瓦级部署;这不是训练侧全面挑战英伟达,而是推理侧围绕ChatGPT、Codex、API和未来智能体产品进行软硬件协同优化,目标是降低每个Token的交付成本、提升吞吐与可靠性。

OpenAI与博通宣布最新推出的Jalapeño 核心意义,并非简单“绕开英伟达”,而是前沿AI大模型公司开始把算力主权从GPU采购延伸到“模型—编译器—芯片—网络—数据中心光互连”的全栈协同。Jalapeño被定位为OpenAI首款专门面向大语言模型推理的“Intelligence Processor”,从设计到流片仅九个月,工程样片已在生产目标频率和功耗下运行包括GPT-5.3-Codex-Spark在内的机器学习负载。

OpenAI和博通称其早期每瓦性能显著优于当前最先进水平,并计划从2026年底开始与微软等数据中心伙伴进入吉瓦级部署。更早的10GW合作框架也显示,OpenAI设计加速器与系统,博通负责实现、以太网基础设施扩展与数据中心内部高速光学连接方案,部署从2026年下半年启动并延续至2029年底。

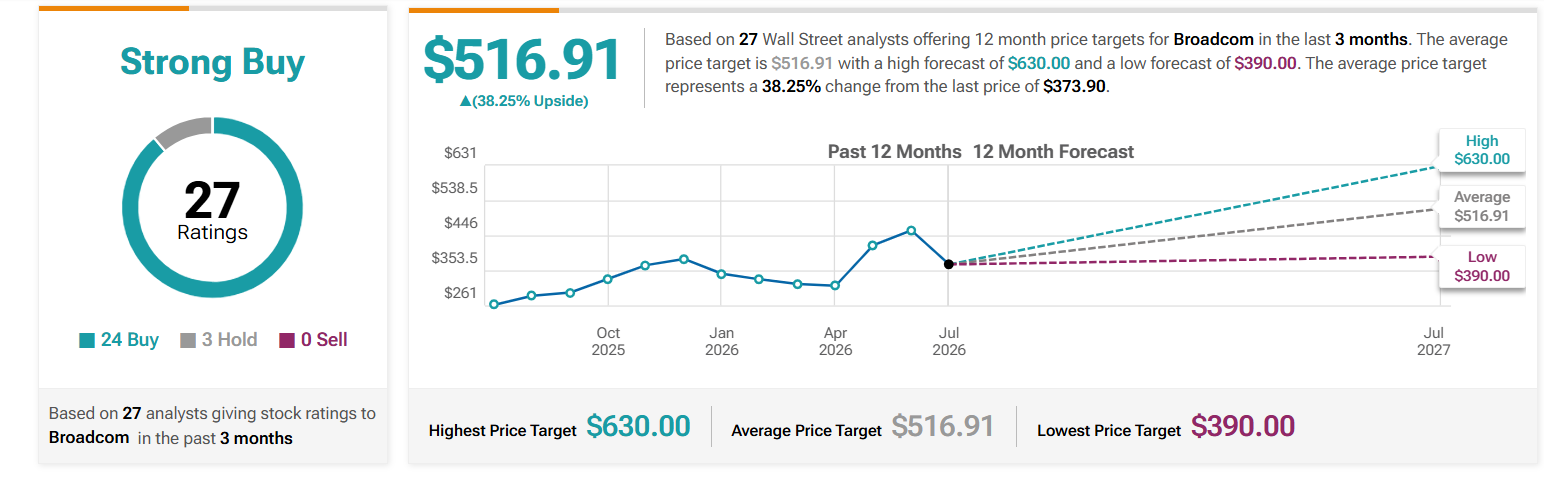

BNP Paribas(法巴银行)等华尔街投资机构一致认为,博通正在成为英伟达之外最关键的AI算力“定制ASIC硅片总承包商”。摩根大通将目标价从500美元上调至580美元,BofA目标价为530美元,Evercore ISI目标价为582美元,HSBC(汇丰)更把目标价上调至600美元,TIPRANKS显示华尔街平均目标价高达516.91美元(意味着潜在38%涨幅),分析师们给出的核心看涨点均指向ASIC营收增长以及多位大客户在博通独家的VMware虚拟云、以太网基础设施、数据中心光互连/光通信以及多个数据中心之间DCI互联生态上的大规模放量。

给予630美元乐观目标价的Robert W. Baird资深资深分析师Tristan Gerra表示,其核心看涨逻辑集中在三点:第一,博通2026—2027年AI相关营收指引强于市场预期,且由多个AI客户放量驱动;第二,博通在定制AI ASIC、以太网交换芯片与数据中心光学互连产品上具备平台级优势;第三,VMware软件资产提供现金流与利润率支撑,使博通不只是“AI芯片弹性股”,而是“AI ASIC+以太网交换机芯片+数据中心光互连+企业软件现金流”的复合型AI基础设施公司。